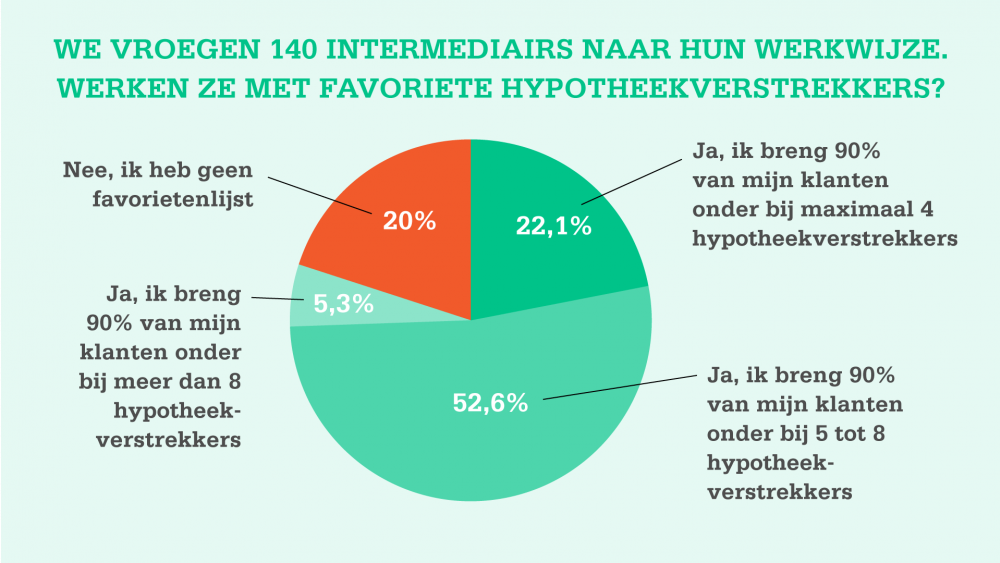

Nationaal Hypotheek Loket is de nieuwe naam voor FirstBrick, onderdeel van de FlexFront Groep en midoffice voor hypotheekaanbieders. Tegelijk met de naamswijziging presenteert het bedrijf een Position Paper waarin suggesties worden gedaan om de hypotheekbranche efficiënter te laten functioneren. “Ondanks dat ik vind dat adviseurs in theorie de beschikking moeten hebben over alle actieve hypotheekaanbieders in Nederland, is het een utopie te denken dat de hypotheekadviseur de acceptatievoorwaarden van alle 28 hypotheekaanbieders in zijn hoofd heeft en erover adviseert. Uit ons onderzoek blijkt dat 90 procent van de adviseurs hun hypotheken onderbrengen bij maximaal acht hypotheekaanbieders”, aldus Antoinette Kalkman, medeoprichter en aandeelhouder van de FlexFront Groep.

FlexFront Groep bestaat uit twee onderdelen: FlexFront Distributie en Nationaal Hypotheek Loket. FlexFront Distributie is de distributiepartner (of serviceprovider) die informatie verstrekt aan de hypotheekadviseur en hem toegang biedt tot vijf hypotheekaanbieders waarin de FlexFront Groep is gespecialiseerd. Nationaal Hypotheek Loket is de midoffice, treedt op als gesprekspartner voor de vijf hypotheekaanbieders en verzorgt namens hen de hypotheekofferte (het rente-aanbod) en de beoordeling van het hypotheekdossier.

De kruimels of een groot stuk van de taart?

Flexfront Groep deed onderzoek onder bij hen aangesloten intermediairs en vroeg hen naar hun werkwijze. Kalkman: “Het onderzoek hebben we laten doen, omdat we een bepaalde visie hebben op distributie in de hypotheekmarkt. Wij kiezen bewust voor een selectief maar complementair assortiment van een aantal labels waarmee we de verschillende consumentengroepen kunnen bedienen. Wij denken dat we de hypotheekadviseur meer kennis en een efficiënter proces kunnen bieden door ons te specialiseren. Zowel hypotheekadviseur als hypotheekaanbieder klagen nog wel eens over de rol van de serviceprovider. Voor de adviseur voegt deze vaak weinig waarde toe, omdat de acceptant bij de serviceprovider vaak niet meer kennis heeft dan de adviseur zelf. De adviseur wil liever spreken met een beter geïnformeerde acceptant die ook echt antwoord kan geven op specifieke vragen. De hypotheekaanbieder kan er terecht twijfels over hebben of hij wel genoeg aandacht krijgt als er nog veel andere labels op de plank liggen: krijgt hij de kruimels of een groot stuk van de taart? Bij ons krijg je een grote punt.”

Consument gebaat bij gespecialiseerde serviceprovider

Moet je dan ook als hypotheekadviseur maar kiezen voor een beperkt aantal hypotheekaanbieders? “Nee!” zegt Kalkman met klem. “Je moet als adviseur over alle 28 hypotheekaanbieders kunnen adviseren. Specialisatie in een paar labels is vooral voor distributiepartners en serviceproviders aan te raden. Mijn pleidooi richting hypotheekaanbieders is ook: kies voor een beperkt aantal distributiepartijen, niet voor allemaal. Dan richten die partners zich ook echt op jou. Als adviseur weet je dan ook dat je voor het beste antwoord over een MUNT hypotheek naar FlexFront moet, en voor Delta Lloyd naar een collega-serviceprovider. Op die manier kunnen serviceproviders ook betere dossiers aanleveren aan hypotheekaanbieders. Dat zorgt weer voor een sneller proces, wat weer ten goede komt aan de consument.”

Ook hypotheekadviseur hanteert voorkeursselectie

Kalkman had al langere tijd het vermoeden dat hypotheekadviseurs voor een selecte groep hypotheekaanbieders kiezen. Het onderzoek bevestigt dat. “Dat een hypotheekadviseur maar met maximaal acht hypotheekaanbieders zaken doet, kan ook heel goed. Consumentengroepen zijn in te delen in zo’n acht profielen, zoals starter, zzp’er of doorstromer; dan ben je er ook wel met maximaal acht hypotheekaanbieders. Bovendien: wanneer een hypotheekaanbieder zijn zaakjes niet op orde heeft en een doorlooptijd heeft van tien tot vijftien dagen, dan wordt niet hij maar de adviseur daarop aangekeken. Die wordt direct afgestraft in reviews op Independer en Advieskeuze. De snelheid van het proces is dus uiterst belangrijk voor het imago van de adviseurs. Dat was ook een belangrijke uitkomst van het wetenschappelijk onderzoek dat Flexfront Groep vorig jaar samen met MUNT Hypotheken en Nationale Waarborg liet uitvoeren.”

Beter forecasten

En juist daarin schiet de hypotheekmarkt volgens Kalkman nog wel eens tekort. ”Ik vind dat wij ons in de hypotheekmarkt te weinig realiseren wat het voor consumenten betekent als doorlooptijden uit de hand lopen. Wat ik al twintig jaar niet begrijp, is dat hypotheekaanbieders niet beter forecasten. Je weet precies hoeveel offerteaanvragen je normaal op een dag binnenkrijgt. Als dat er op een dag twee keer zoveel zijn en je weet hoe lang het gemiddeld duurt voor een dossier compleet is, dan weet je dus ook dat je een paar weken later twee keer zoveel capaciteit moet hebben om alle aanvragen te verwerken. Dat is een simpel forecastingmodel waar je je organisatie op kunt inrichten, maar veel hypotheekaanbieders krijgen dat niet voor elkaar. Dat schaadt het klantbelang.”

![Social Insights: 5 manieren waarop je jouw klant een superhypotheekervaring geeft [deel 3]](/site-kopmunt/assets/files/9150/social_insights.jpg)