Wat is het Trump-effect op de kapitaalmarkt?

De verkiezing van Donald Trump tot president van de VS kwam voor vrijwel iedereen als een verrassing. Wat is zijn invloed op de kapitaalmarkt(rente)?

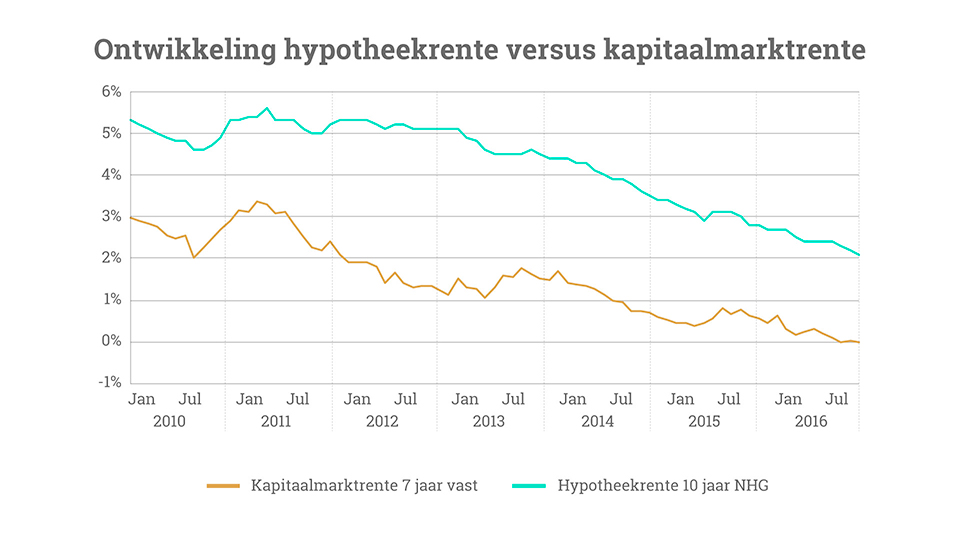

Begin november 2016 steeg de kapitaalmarktrente met 0,3 procent. Je zou verwachten dat hypotheekverstrekkers de hypotheekrente met hetzelfde percentage zouden laten stijgen. Dat gold wel voor een aantal regiepartijen, maar de drie grootbanken verhoogden slechts met 0,1 procent. Pas eind december steeg de hypotheekrente verder. Waarop baseren de banken hun keuze om verhoging van de kapitaalmarktrente niet (direct) te volgen? Dat vertelt Joppe Smit, senior manager bij IG&H Consulting & Interim.

“De keuzes van banken als het gaat om de hoogte van de hypotheekrente hebben te maken met de fundingmix en met concurrentieoverwegingen”, legt Smit uit. “De fundingmix bij banken bestaat voor een flink deel uit spaargeld. In aanvulling daarop wordt geld aangetrokken op de kapitaalmarkt. Een wijziging in de kapitaalmarktrente heeft dus een minder directe invloed op de kostprijs voor geld. Daardoor bewegen banken minder één-op-één mee met de kapitaalmarktrente dan de regiepartijen die heel direct de kapitaalmarkt als referentiekader hebben.” Daarnaast spelen volgens Smit ook concurrentieoverwegingen mee: iedereen kijkt naar zijn prijspositie op de markt en het effect van meer of minder verhogen.

Sturen van de eindejaarsdrukte

In de week van 19 december maakten twaalf hypotheekverstrekkers – zowel banken als regiepartijen – bekend de hypotheekrente verder te verhogen. In de meeste gevallen ging het om een stijging van de populaire 10 jaar en 20 jaar rentevaste perioden met 0,10% tot 0,20%. Opmerkelijk, aangezien de kapitaalmarktrente juist daalde. Hoe valt dat te verklaren? Een mogelijke verklaring is volgens Smit de eindejaarsdrukte. “Per 1 januari worden de leennormen krapper. Tot 1 januari kun je 102 procent van de woningwaarde lenen, na 1 januari nog maar 101 procent. Veel consumenten kiezen ervoor om nog voor 1 januari hun hypotheek aan te vragen, wat zorgt voor extra drukte. Hypotheekverstrekkers hebben in de regel behoorlijk wat ervaring met hoeveel aanvragen ze meer of minder krijgen als ze de rente verlagen of verhogen. Ze kunnen dus de hoogte van de hypotheekrente gebruiken om de eindejaarsdrukte te sturen om zo een behapbare belasting voor hun afhandelingsoperatie te krijgen.”

Geen spectaculaire wijzigingen in 2017

Kan een mogelijke oorzaak ook een verlate reactie zijn op de renteverhoging in november? Ook dat ziet Smit als een optie: “Door de fundingmix voelen banken niet vanaf dag één de volledige impact van een stijging van de kapitaalrente. Na verloop van tijd wordt de impact groter.” Wat verwacht Smit van de hoogte van de hypotheekrente in 2017? “Wij verwachten dat die nog langere tijd op een laag niveau blijft. De concurrentie-intensiteit blijft vergelijkbaar met hoe die nu is; er zijn wel nieuwe toetreders, maar ook de totale hypotheekmarkt groeit, waardoor er ook ruimte is voor nieuwe partijen. Combineer dat met de voorspelling dat de kapitaalmarktrente nog langere tijd laag blijft, dan kun je concluderen dat er ook voor de hypotheekrente geen spectaculaire wijzigingen te verwachten zijn de komende periode.”

De verkiezing van Donald Trump tot president van de VS kwam voor vrijwel iedereen als een verrassing. Wat is zijn invloed op de kapitaalmarkt(rente)?

Oh, die rente! Hij bleef maar dalen en dalen. Af en toe zien we een kleine stijging, zoals afgelopen week. We zoomen in op de hypotheekrente. Hoe komt die tot stand? Wat zijn de belangrijkste factoren voor een stijging of daling?

De huizenprijzen rijzen de pan uit in Nederland. De gouden jaren zijn terug en de tijd dat mensen met hun hypotheek ‘onder water’ stonden lijkt lang geleden. Maar ja, als de geschiedenis een ding heeft geleerd, is het dat we snel vergeten.

MUNT is opgericht in 2014. In mijn team werd een tabel rondgestuurd van de rentes in ons oprichtingsjaar. Inmiddels zijn we bijna weer terug op deze niveaus. De daling van de rente die toen is ingezet is in minder dan 6 maanden bijna helemaal teruggedraaid. Van ongeveer 1.5% hypotheekrente aan het begin van het jaar naar bijna 4% in juni. Ongekend!