We zoeken iemand met een 9-tot-5-mentaliteit

Wij zoeken werknemers die graag binnen kantoortijden hun werkzaamheden doen. Want ik vertel het je alvast, van 9 tot 5 werken is straks weer hot!

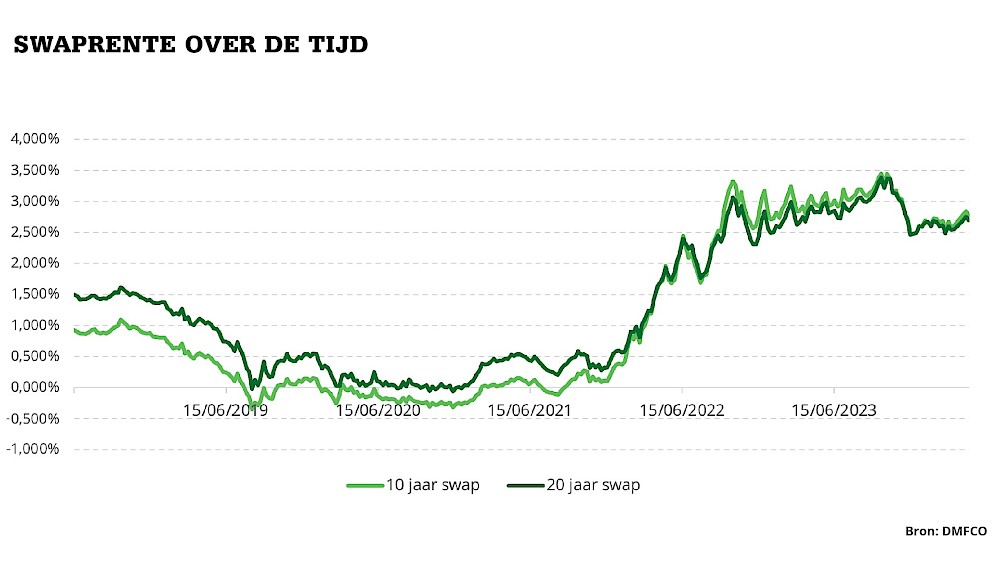

Toen de rentes extreem laag stonden, waren rentevasteperiodes 20 en 30 jaar populair. Kortere rentes zijn nu weer een tijdje in beeld, maar 20 jaar vast maakt een comeback. Samen met Anouk Roest, eigenaar van Anouk Roest Hypotheekadvies, bespreken we de keus tussen 10 en 20 jaar vast.

Wie de rente nu 20 jaar vastzet, sluit feitelijk een ultra-goedkope verzekering af tegen rentestijgingen. Bij een verhuizing kan de klant de hypotheek immers aflossen als de rente is gedaald en meenemen als de rente is gestegen. Nog nooit was het verschil tussen 10 en 20 jaar vast zo ontzettend klein: de grafiek toont hoe minimaal de spread is tussen de swaprentes voor 10 en 20 jaar. De laatste tijd is her percentage voor 20 jaar zelfs lager dan voor 10 jaar. Logisch dus dat de vraag naar 20 jaar weer toeneemt.

“De geboden stabiliteit, omdat de maandlasten voor een langere periode vaststaan.”

“Bij lage rentes neigen mensen naar langere rentevasteperiodes, terwijl bij hogere of stijgende rentes de voorkeur uitgaat naar kortere perioden om niet langdurig vast te zitten aan een hoge rente.”

“Het kiezen voor een 20-jarige vaste rente kan nadelig zijn als je klant al weet eerder de hypotheek af te zullen lossen. Door de lange looptijd heeft de klant dan mogelijk onnodige rente betaald. Ook is het leven is onvoorspelbaar — mensen migreren of veranderen van financiële situatie, waardoor ze zelden de volledige 20 jaar in dezelfde woning blijven.”

“Heel eerlijk: het kiezen tussen een 10-jarige of 20-jarige rentevasteperiode is in de praktijk geen groot dilemma. Het voornaamste verschil tussen deze opties is de financiële stabiliteit die ze bieden. In de huidige markt zie ik dat mensen vooral een huis willen hebben. Ze kijken daarbij naar de mogelijkheden en hun budget zoals het op dat moment is. De economische situatie, zoals lage of hoge rentetarieven, heeft natuurlijk invloed op de keuze.”

“In de praktijk adviseer ik nooit direct een specifieke termijn. In plaats daarvan leg ik de situatie uit, toon ik de verschillen en laat ik de klant de keuze maken op basis van wat financieel en persoonlijk het beste bij hen past. Het is belangrijk dat de klant zich comfortabel voelt bij de keuze, zonder druk van mijn kant. Hoewel er na 10 jaar een risico bestaat op een hogere rente, zal de restschuld mogelijk iets lager zijn dan bij een 20-jarige hypotheek omdat de klant meer geld over heeft voor extra aflossingen. Dit maakt eventuele rentestijgingen makkelijker te hanteren. ”

Klanten staan vaak voor complexe keuzes die hun financiële toekomst voor lange tijd beïnvloeden. Of het nu gaat om het vastzetten van de hypotheekrente, het kiezen tussen verschillende hypotheekvormen, of het navigeren door de laatste wetswijzigingen. Deze rubriek, ‘Het Dilemma’ biedt inzicht, expertise en soms een vleugje debat.

Wij zoeken werknemers die graag binnen kantoortijden hun werkzaamheden doen. Want ik vertel het je alvast, van 9 tot 5 werken is straks weer hot!

Gisteren presenteerden wij de eerste Woonlastenmonitor van NHG. Met dit instrument geven we inzicht in de betaalbaarheid van woonlasten onder woningeigenaren met een hypotheek.

Elke week bespreken we het belangrijkste nieuws uit de hypotheeksector met een adviseur. Deze week hebben we het met Stef Hofmans van Financieel Fit Wijchen over zorgen over hypotheeklasten, nieuwe koopwoningen reserveren voor bepaalde doelgroepen en het opheffen van het bemiddelingsverbod.

PVV, VVD, NSC en BBB zeggen niet te tornen aan de hypotheekrenteaftrek. Dat wordt niet door iedereen toegejuicht. En dat de warmtepomp niet langer verplicht wordt, valt ook niet overal in goede aarde. We vroegen Harrie-Jan van Nunen, Mieke Pannekoek, en Romany Staring hun mening over het hoofdlijnenakkoord.