Wat verandert er op de huizenmarkt in 2017?

Voor huizenkopers en -bezitters verandert er het nodige in 2017. Het belangrijkste doel lijkt om het kopen van een huis bereikbaarder te maken voor een grotere doelgroep.

Op 20 maart 2017 publiceerde de Autoriteit Financiële Markten (AFM) de uitgangspunten voor de berekening van het financiële nadeel bij vervroegde aflossing van de hypotheek. Huizenbezitters krijgen hierdoor duidelijkheid over hoe de vergoeding - voorheen boeterente genoemd - tot stand kan komen. Twee partijen die zich sterk hebben gemaakt voor het doorrekenen van de juiste boeterente door banken zijn Ikbenfrits.nl en de Consumentenbond. Ikbenfrits.nl had de dossiers, de Consumentenbond vulde aan met theoretische kennis.

Hypotheekadviseur Ikbenfrits.nl is gespecialiseerd in het bedienen van de oversluitmarkt. Het bedrijf ontwikkelde speciale tools om berekeningen te maken of het wel de moeite waard is om over te sluiten. Consumenten kunnen deze berekeningen zelf maken met behulp van de tools. Dat bleek erg succesvol. Zo’n 150.000 mensen vulden de tools in. “Met behulp van die data konden we gaan rekenen: klopt het allemaal wel wat de banken doorrekenen?”, legt Michiel Lensink van Ikbenfrits uit.

Doorrekenen in 13.500 dossiers

Een trigger was vervolgens de Mortgage Credit Directive (MCD) die op 14 juli in werking trad. Daar staat expliciet in dat banken niet meer kosten in rekening mogen brengen dan de werkelijke kosten die ze maken. “Met behulp van de data uit 13.500 dossiers zijn we gaan rekenen: houden de banken zich hier wel aan? We kwamen erachter dat dat niet zo was. Uit onze berekeningen bleek dat banken gemiddeld 15 procent te veel rekenden. Het leverde veel protest op van banken. Dat was voor ons reden om een claimorganisatie te starten en naar de rechter te gaan. We kregen veel aanmeldingen en het resulteerde zelfs in Tweedekamervragen. Als gevolg daarvan is de AFM erin gedoken, met de Leidraad met uitgangspunten als gevolg.”

200 miljoen euro per jaar

De AFM ging mee in een aantal argumenten van Ikbenfrits.nl, maar niet in alle. Lensink: “Puur kijkend naar wat er in de leidraad staat, zijn we opnieuw gaan doorrekenen met 26.500 dossiers. Daaruit blijkt dat banken gemiddeld 3.000 euro te veel berekenden. Voor de hele Nederlandse markt gaat het dan om 200 miljoen euro per jaar.”

Rekenmethode van banken

Ook de Consumentenbond dook diep in de rekenmethode van banken. Jan Klinckenberg van de Consumentenbond: “De helft van de banken heeft bij de spaarhypotheek en bankspaarhypotheek geen rekening gehouden met het opgebouwde kapitaal. De consument heeft enerzijds een lening en anderzijds een kapitaalverzekering of bankspaarrekening. De bank ontvangt de hypotheekrente voor de lening en de klant ontvangt rente op het opgespaarde kapitaal. Bij een lagere dagrente ga je minder rente betalen, daar betaal je een boete voor. De banken hebben echter ook voordeel van de lagere rente, en dat voordeel staken ze in eigen zak. Per saldo levert oversluiten naar de lagere dagrente deze banken juist winst op. In onze optiek is het niet meer dan redelijk dat deze banken het bedrag teruggeven.”

Hij illustreert dit met een voorbeeld: “Stel, de klant betaalt over de komende jaren 10.000 euro minder rente. Maar de bank hoeft over het opgebouwde kapitaal maar 5.000 euro rente minder te vergoeden. Dan bracht de bank die 10.000 euro in rekening bij de klant. En de 5.000 euro staken ze in eigen zak. De AFM heeft aangegeven dat dat niet kan.”

Ook vóór 14 juli 2016

De aanleiding voor de doorrekeningen was dus de MCD die op 14 juli 2016 van start ging. Maar hoe zit het met de boeterentes die voor die datum in rekening zijn gebracht? Lensink: “Ook in het Algemeen Burgerlijk Wetboek staat dat als consumenten met een partij een contract hebben en de consumenten verbreekt dat, dan mag de tegenpartij niet meer schadevergoeding vragen dan de werkelijk geleden schade. Dat geldt dus ook voor 14 juli. De AFM heeft echter alleen de bevoegdheid over de financiële wetgeving, niet over het consumentenrecht, dus de toezichthouder kan alleen maar iets zeggen over alles na 14 juli 2016. Maar we stappen nu ook naar de rechter om de schade terug te claimen voor de periode voor 14 juli. Dan gaat het er dus om of het consumentenrecht van toepassingen is. In totaal kan het dan gaan om een paar miljard euro.”

Wat voor vragen kunnen hypotheekadviseurs verwachten? Lensink: “Voor klanten die na 14 juli 2016 een hypotheek hebben afgelost en een boete hebben betaald, gaat het erom of zij wel het juiste bedrag terugkrijgen. Er zijn allerlei tools om dat te berekenen. Wie zich bij Oversluitclaim aansluit kan daar gebruik van maken en ook adviseurs kunnen dit uitrekenen. Een veel grotere groep zal al voor 14 juli 2016 boete hebben betaald. Ook hen kunt u doorverwijzen naar Oversluitclaim; zij zijn afhankelijk van de uitslag van de rechtszaak.”

Voor huizenkopers en -bezitters verandert er het nodige in 2017. Het belangrijkste doel lijkt om het kopen van een huis bereikbaarder te maken voor een grotere doelgroep.

MUNT Hypotheken lanceert per direct de eerste overstaphypotheek van Nederland, de MUNT Simpel Overstap Hypotheek. Deze service maakt het mogelijk om gemakkelijk over te stappen van hypotheekaanbieder. Honderdduizenden hypotheekklanten betalen te veel voor hun hypotheek, zo bleek vorige week uit onderzoek van de Nationale Hypotheekbond. De complexiteit van de wet- en regelgeving en de veelvoud aan gevraagde documenten bij het overstappen, zorgen ervoor dat veel hypotheekeigenaren vastzitten bij hun huidige hypotheekaanbieder.

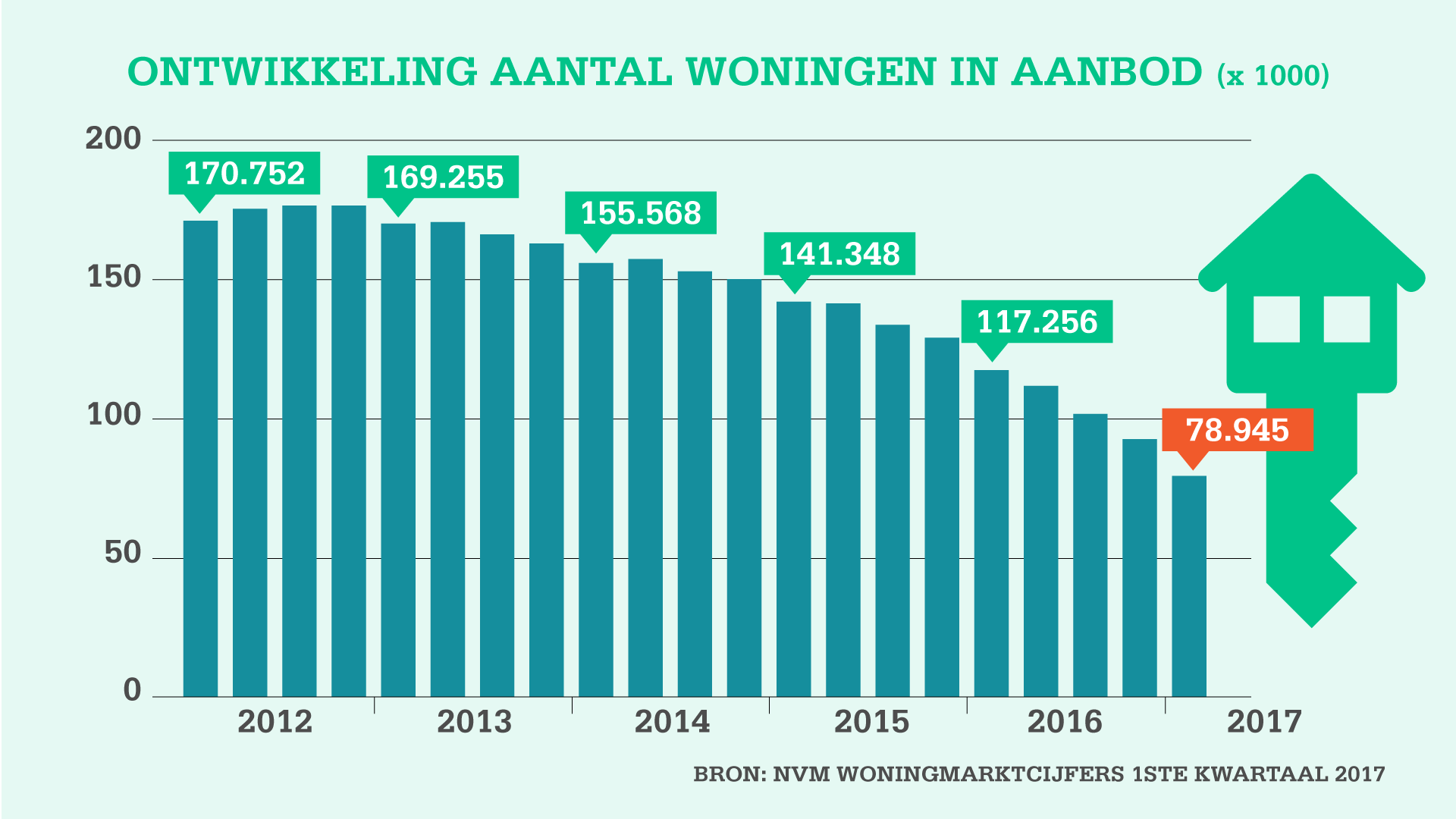

Een pijlsnel dalend woningaanbod, dat is de meest opvallende conclusie die is te trekken uit de woningmarktcijfers over het eerste kwartaal van 2017 die de NVM recent bekendmaakte. In dit eerste kwartaal stonden er zo’n 32,7 procent minder woningen te koop bij NVM-makelaars dan in hetzelfde kwartaal van 2016 (2017: 79.000 woningen, 2016: 117.000 woningen). Het onderstreept het pleidooi dat NVM-voorzitter Ger Jaarsma eerder hield op Kop-Munt om ieder jaar 80.000 nieuwe huizen te bouwen. Wat waren verder de opvallende conclusies uit de kwartaalcijfers van de NVM?

Nieuwe huizenkopers op de hypothekenmarkt kunnen profiteren van de lage hypotheekrente. Dit geldt echter niet voor bestaande huiseigenaren. Rentemiddeling kan voor hen een oplossing zijn. Ook MUNT Hypotheken biedt het vanaf dit najaar aan. Maar is het in alle gevallen aan te raden? Productvergelijker MoneyView deed onderzoek naar de financiële gevolgen van rentemiddeling voor consumenten bij verschillende banken.