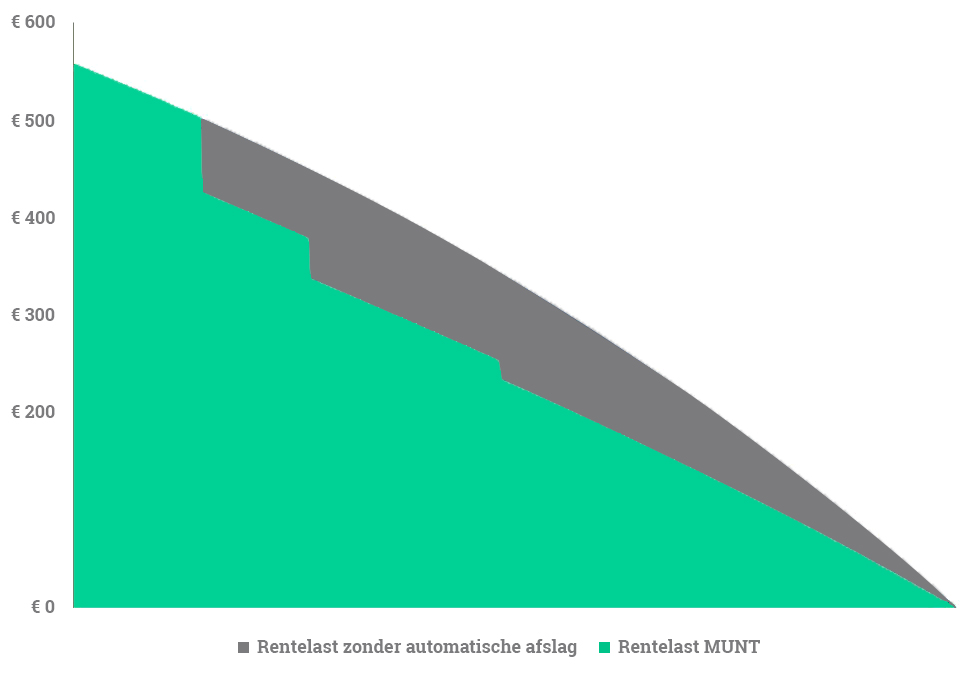

'Adviseurs kunnen meer doen om consument te helpen met risico-opslagen'

Door het (verplicht) aflossen daalt de verhouding tussen woningwaarde en hypotheekschuld. Dit betekent dat risico-opslagen op zeker moment kunnen vervallen. Veel huiseigenaren weten dit alleen niet, waardoor ze soms jaren onnodig extra rente betalen. De Consumentenbond en de VEH willen dat dit verandert en hebben hun pijlen gericht op de hypotheekaanbieders, maar ze zien ook een rol voor de hypotheekadviseur.