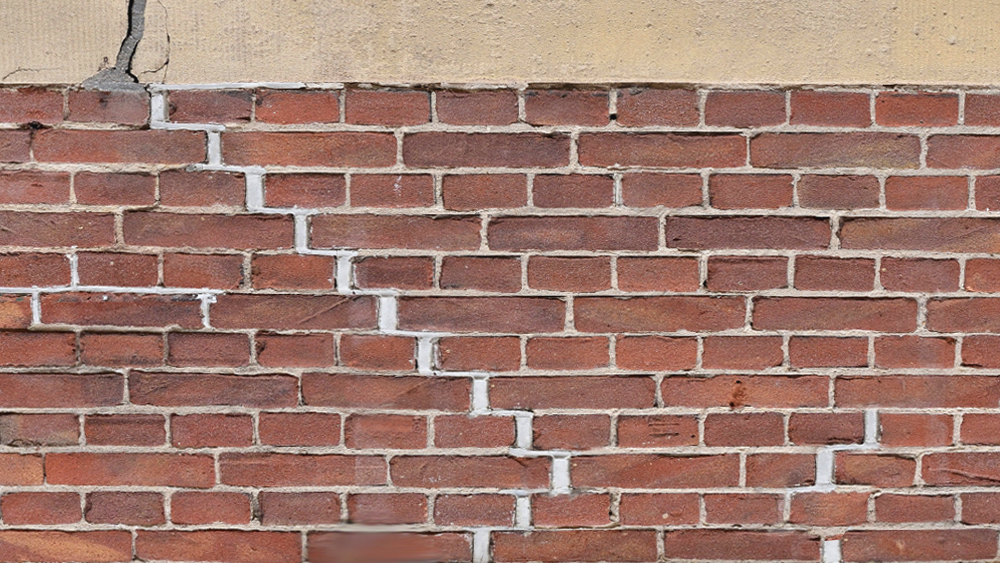

Tot een aantal jaar geleden ging het goed om in grote delen van ons land geen funderingspalen te slaan, daar was een betonplaat of gemetselde fundering al voldoende. “Door de grote droogte zijn ook daar de grondlagen gaan inklinken, waardoor huizen verzakken.” Nu de grond weer uit gaat zetten, noemt De Jong het een ‘zeer groot risico’ voor dit soort huizen zonder fundering op betonnen palen. “We zullen veel meer scheuren in gevels en muren zien.”

Schrijnende gevallen

Funderingsproblemen kunnen leiden tot zeer schrijnende gevallen. Zo constateerde een gepensioneerd echtpaar in de zomer van 2018 grote scheuren in hun woning. De herstelkosten bedroegen €100.000. Ze klopten bij de bank aan om hun hypotheek te verhogen. “De bank weigerde medewerking, ze vonden een extra leenlast onverantwoord omdat het paar alleen AOW ontving. Sterker nog, de bank sommeerde het paar om direct de hypotheek te verlagen omdat het onderpand in hun ogen €100.000 in waarde was gedaald. Dat kon het paar niet, dus die hebben met fors verlies hun huis moeten verkopen en kwamen in de schuldsanering terecht - en door alle stress belandden ze beiden in het ziekenhuis”, weet De Jong. Gelukkig zijn de meeste geldverstrekkers een stuk coulanter en wordt maatwerk geboden, zo is de ervaring.

Waarschuwen

Hypotheekadviseurs doen er daarom goed aan om klanten te waarschuwen voor mogelijke funderingsproblemen, stelt De Jong. “Je moet er niet aan denken dat je, naast een hoge energierekening, ook nog de kosten voor funderingsherstel moet dragen. Dan ga je failliet.”

Op 22 november organiseert het KCAF een groot congres in Schiedam, waar gemeenten, corporaties, taxateurs, adviseurs en andere belangstellenden meer informatie kunnen krijgen. “Een paar steden in Nederland helpen hun burgers inmiddels goed. Zo kun je in Schiedam op de website van de gemeente kijken of je pand risico loopt of niet, voordat je een huis koopt of hypotheek oversluit. Als blijkt dat je funderingsonderzoek moet doen, krijg je in Schiedam subsidie. Bovendien helpt de gemeente met het opvragen van offertes als er herstelwerkzaamheden moeten plaatsvinden en kunnen burgers een maatwerklening krijgen met lage rente.” Ook gemeenten als Rotterdam, Haarlem en Zaanstad hebben een soortgelijk systeem, maar andere gemeenten geven volgens De Jong vaak niet thuis.

Niet sexy

Samen met banken, verzekeraars en Vereniging Eigen Huis trakt het KCAF regelmatig aan de bel in Den Haag. “Landelijk zal de overheid het voortouw moeten nemen in de aanpak van funderingsproblemen. Een systeem zoals in Schiedam moet nationaal worden opgezet”, betoogt De Jong. “Funderingsproblemen zijn alleen niet sexy. Maar we moeten in een tijd van woningnood voorkomen dat een groot deel van de huizen onbewoonbaar wordt omdat we de funderingsproblemen negeren.”

Op de website van KCAF kan iedereen zien in welke gebieden risico’s zijn. De stichting werkt in samenspraak met de overheid aan een nieuwe, meer accurate kaart.