De inflatie stijgt, de huizenmarkt zit op slot en de markt voor oversluitingen staat op het punt om op te drogen. Het aantal transacties zal afnemen. Dat stelt Mario Menheere, sinds februari 2021 Managing Director Nederland bij hypotheekdienstverlener Stater.

Stater is marktleider van de hypotheekdienstverleners, maar komt zelden in de publiciteit.

“We kiezen er bewust voor om dat niet te doen. Wij verrichten werkzaamheden voor banken en andere geldgevers in Nederland. Het ligt niet in onze aard om op de voorgrond te treden. We hebben liever dat onze klanten succesvol op de voorgrond staan.”

Wat zijn belangrijke veranderingen geweest voor Stater in 2021?

“Covid heeft een enorme impact gehad op de manier van werken, al is dit natuurlijk niet specifiek voor Stater. We hebben er nu voor gekozen om veel vaker vanuit huis te werken en op een andere, digitale manier de samenwerking te zoeken. Het digitale werken ligt gelukkig al besloten in onze services en diensten. Het is prima om elkaar digitaal te ontmoeten, maar het is soms ook heel handig om elkaar fysiek te zien. Vooral als onderwerpen wat ingewikkelder zijn.”

Waar zetten jullie in 2022 op in?

“We bestaan dit jaar 25 jaar en het is onze ambitie verder te groeien. Niet alleen in Nederland, maar ook in het buitenland. We zijn actief in België en hebben onlangs in Duitsland onze eerste klant binnengehaald. In Nederland heb je niet heel veel partijen meer die in aanmerking komen om zich bij Stater aan te sluiten. Wij bedienen op dit moment 40% van alle hypotheken in Nederland. Grote spelers als ING en Rabobank maken nu nog andere keuzes op het gebied van het verzorgen en beheren van hypotheken. Wat belangrijk is, is dat we onze bestaande klanten op een goede manier blijven bedienen. Ik verwacht een wat andere hypotheekmarkt in 2022.”

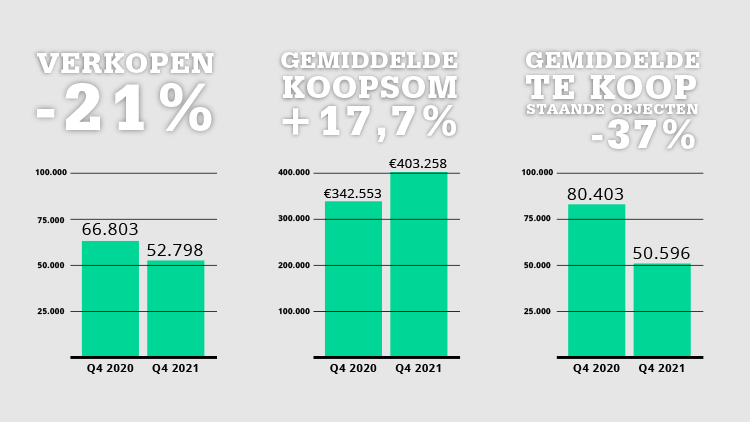

Op wat voor manier verandert die hypotheekmarkt?

“De concurrentie zal steeds verder toenemen. We zien dat de inflatie aan het stijgen is. Daarnaast zit de huizenmarkt praktisch op slot door de enorme prijsstijging van de afgelopen periode en het beperkte aanbod. De oversluitmarkt, die de laatste jaren heel belangrijk is geweest, staat op het punt op te drogen. Door al deze factoren verwacht ik dat het aantal transacties zal afnemen. Als hypotheekverstrekkers toch allemaal willen groeien en de markt krimpt, dan betekent het dat verschillende partijen meer onderscheidend moeten zijn. De concurrentie neemt dus toe. Ik voorzie deze ontwikkelingen dit jaar meer terug te zien dan in de afgelopen periode.”

Aflossingsvrij is tegenwoordig weer populair. Hoe kijk je daar tegenaan?

“Aflossingsvrij ligt nog steeds gevoelig bij de toezichthouders. Toch zien we dat dit nog een heel populair product is, zeker omdat de rente nog altijd erg laag is. Het fiscale voordeel dat je met aflossingsvrij misloopt is dus vrij beperkt. Ik vind dat aflossingsvrij nog steeds in het consumentenadvies kan passen. Ik bekijk het dus met een iets genuanceerdere manier dan vanuit het perspectief van een toezichthouder. Toen aflossingsvrij werd geïntroduceerd, waren de markt en het risico anders; je kon toen tot 100% van de marktwaarde aflossingsvrij lenen. Dat is niet langer het geval. Bij het adviseren van consumenten kunnen aflossingsvrije leningen een verantwoorde keuze zijn. Het is een prima product, maar met mate.”

Het is ook heel erg ingeperkt. Je kunt nu maar 50% aflossingsvrij lenen.

“Dat klopt. Als ik bijvoorbeeld naar de seniorenmarkt kijk, dan is aflossingsvrij een onderdeel van de oplossing om liquiditeit te genereren. Al het vermogen zit namelijk in stenen. Senioren worden steeds actiever en hebben bepaalde wensen over hoe ze hun pensionering willen invullen. Dan ontkom je er niet aan om daar oplossingen voor te bedenken. Aflossingsvrij is een belangrijk onderdeel van constructies om aan de wensen van senioren tegemoet te komen.”

Wat zou er moeten gebeuren om de woningmarkt weer vlot te trekken?

“De doorstroom is duidelijk een knelpunt. Je ziet dat heel veel ouderen blijven wonen in huizen die te groot zijn voor hen. Die zouden beschikbaar moeten komen voor gezinnen die de ruimte beter kunnen benutten. We moeten vooral heel goed kijken naar het soort woningen dat we nodig hebben. Dat zou onderdeel moeten worden van de 100.000 woningen die jaarlijks gebouwd gaan worden. Ook moeten we in de markt de vraag gaan ophalen en zeker niet als overheid vanuit een ivoren toren gaan denken en beslissen.”

In onze serie De Koplopers belichten we de kopstukken van de hypotheekbranche. Wat beweegt hen en wat brengt de toekomst? Mario Menheere staat nu bijna een jaar aan het roer bij Stater. Hiervoor werkte hij in leidinggevende functies bij bij ASR, Delta Lloyd en ABN Amro.