Er zitten vreemde kronkels in de toetssystematiek voor hypotheken. Op elke ,01 en ,51 schiet de leencapaciteit plotseling omhoog. Dat is heel vreemd, meent adviseur Marco Vonk van Kuipers & Claassen in Amsterdam. Volgens het Nibud heeft deze opvallende stijging van de leencapaciteit te maken met de hypotheekrenteaftrek.

Volgens Vonk is de ‘magische grens’ van ,01 en ,51 een bekend fenomeen bij adviseurs, maar blijft het een ‘merkwaardige’ situatie. “Dit leidt tot vreemde grensgevallen in de toetssystematiek”, stelt Vonk. “Daar kun je als adviseur gebruik van maken, maar de systematiek zelf blijft krom.”

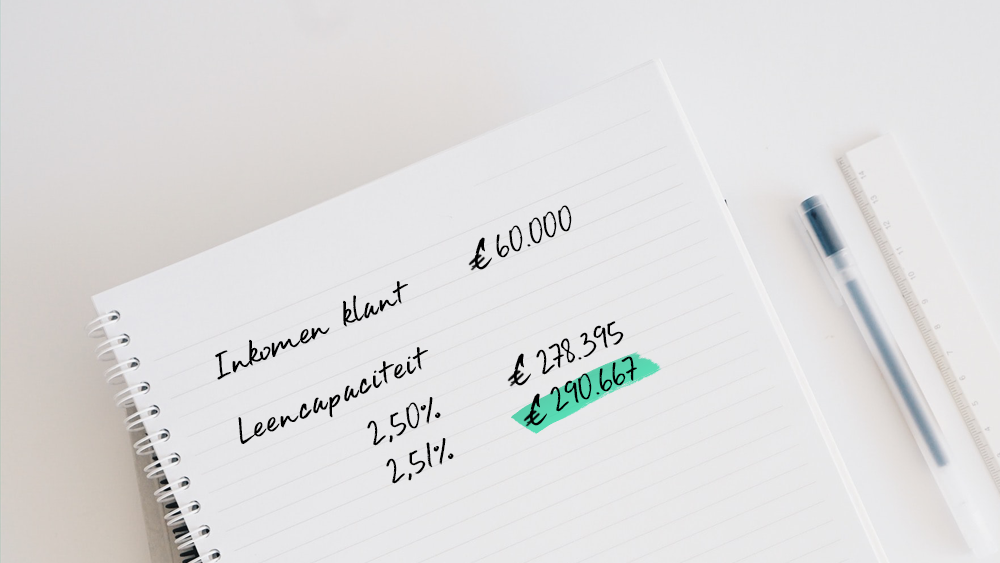

Vonk geeft een voorbeeld van een klant, die met een inkomen van €60.000 per jaar bij een rentepercentage van 2,50% €278.395 kan lenen. “Verhoog ik ‘m naar 2,51%, dan is dat opeens €290.667. Je hebt dan een verschil in leencapaciteit van ruim €12.000 op éénhonderdste rente. Ieder rentepercentage dat op ,00 of op ,50 eindigt, is zo ongunstig mogelijk, als je kijkt naar hoeveel iemand kan lenen. Dat komt doordat je met 0,01 of 0,51 iets meer van je inkomen mag meenemen in de berekening. Hierdoor mag je iets meer kwijt zijn per maand en kan er dus ook meer geleend worden.”

Volgens Vonk zat hier vroeger wat ‘meer licht’ tussen. “Maar tijdens de financiële crisis zijn het hanteren van de GHF-normen en de woonquote-tabellen verplicht geworden. Het Nibud stelt ieder jaar deze tabellen vast en de banken moeten die één op één overnemen. Een bank moet aantonen dat zij op een verantwoorde manier krediet verstrekt. Het hanteren van de woonquotetabellen is hierbij een soort waarheid geworden waar bijna niemand meer vraagtekens bij stelt. Het gevolg is dat er nauwelijks wordt nagedacht over wat wel of niet verantwoord is. Men voert gewoon uit wat het systeem zegt.” Vonk vindt dat de ‘opmerkelijke’ toetssystematiek van het Nibud ‘niet meer vol te houden’ is.

Hypotheekrenteaftrek

Marcel Warnaar, senior wetenschappelijk medewerker bij het Nibud, zegt dat het ‘grote probleem’ bij de toetssystematiek de hypotheekrenteaftrek is. “Die zorgt ervoor dat mensen bij een hogere rente hogere bruto maandlasten kunnen hebben. In principe zou het moeten zijn dat je bij een bepaald inkomen overal dezelfde netto maandlasten hebt. Maar als de rente hoger is, dan heb je meer aftrek en heb je ook hogere bruto maandlasten. De overheid subsidieert dan een stukje mee. Het bruto bedrag dat je maandelijks kunt betalen, stijgt als de rente ook omhoog gaat. Het percentage van je inkomen is dus hoger, als die rente hoger is. En dat komt door die hypotheekrenteaftrek.”

De verhoging in de Nibudtabellen gebeurt trapsgewijs. Er is hierbij gekozen om dit in halve procenten te doen. “Je hebt dus stappen van 2,5 naar 3% en 3 naar 3,5% en daartussen houd je hetzelfde financieringslastenpercentage vast. Maar dat betekent dus dat je op die grenzen een sprongetje krijgt”, zegt Warnaar. “Over het algemeen leidt een hogere rente tot een lagere hypotheek (via de annuïteitenberekening), maar door het hogere financieringslastenpercentage kan de maximale hypotheek toch hoger uitvallen.”

Volgens Warnaar is dit principe bij de adviseurs bekend en maken sommigen hiervoor ook ‘dankbaar’ gebruik van. “Een alternatief is om de stappen te verkleinen en dus het aantal kolommen nog verder uit te breiden, maar ook dan zou je nog steeds dit soort effecten zien op de overgangen. Als iemand een beter alternatief heeft, dan horen we het graag”, aldus Warnaar.