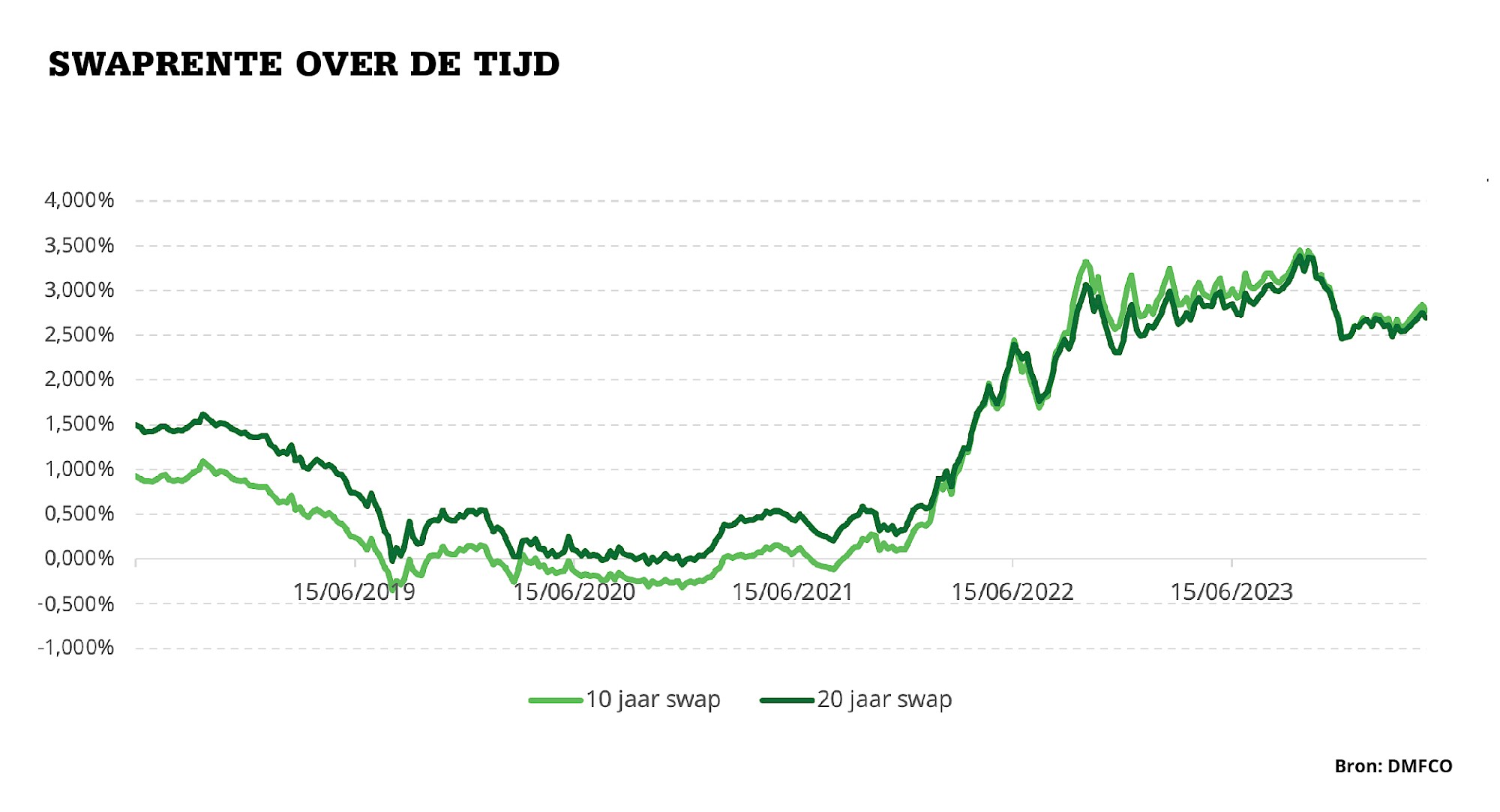

Hypotheekrente: 10 of 20 jaar vast?

Toen de rentes extreem laag stonden, waren rentevasteperiodes 20 en 30 jaar populair. Kortere rentes zijn nu weer een tijdje in beeld, maar 20 jaar vast maakt een comeback. Samen met Anouk Roest, eigenaar van Anouk Roest Hypotheekadvies, bespreken we de keus tussen 10 en 20 jaar vast.