Waar oversluiters de markt verlieten, zien we andere groepen juist actiever worden. Op dit moment is het aandeel meenemers, hypotheekklanten die de bestaande hypotheekvoorwaarden meenemen naar een nieuwe woning, gestegen naar 12% van het hypotheekvolume. Als verhogingen worden meegenomen is het volume zelfs een kwart van de markt. Naast meenemers zien we ook, nu de concurrentie minder wordt, steeds meer starters de markt betreden. Ook al zijn starters nog steeds geen spekkopers door de hoge rente, sinds kort hebben zij weer meer kans op een huis.

Kleinere markt

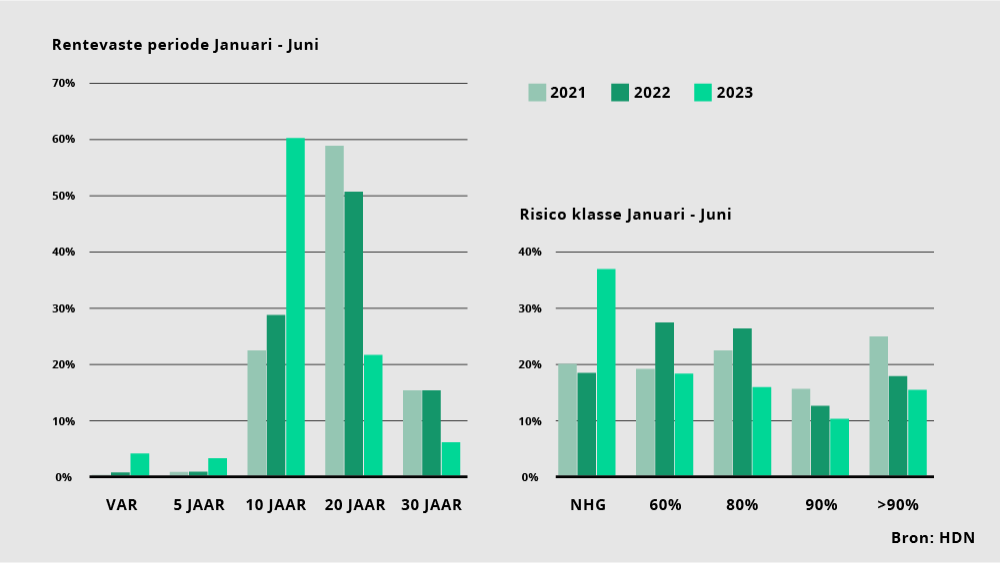

Een ander belangrijk punt is dat de markt een stuk kleiner is dan de afgelopen jaren. Voor de meeste LTV-categorieën geldt dan ook dat zij niet alleen in relatieve termen (procentueel) krimpen, maar dit ook in nominale termen (absoluut) doen. Een uitzondering hierop vormt het NHG-tarief. Deze blijft in termen van volume redelijk stabiel, mede door de verhoging van de NHG-grens.

Dat de Nederlandse hypotheekmarkt compleet is veranderd, is dus niet meer te ontkennen. De verandering is echter niet per definitie negatief, het biedt namelijk ook kansen voor bepaalde groepen zoals starters.

Benieuwd naar meer informatie over marktontwikkelingen? Klik dan op deze link om ons webinar van 14 juni te beluisteren. Hierin bespreken we onder andere de ontwikkelingen in de markt, maar ook de hypotheekrente!