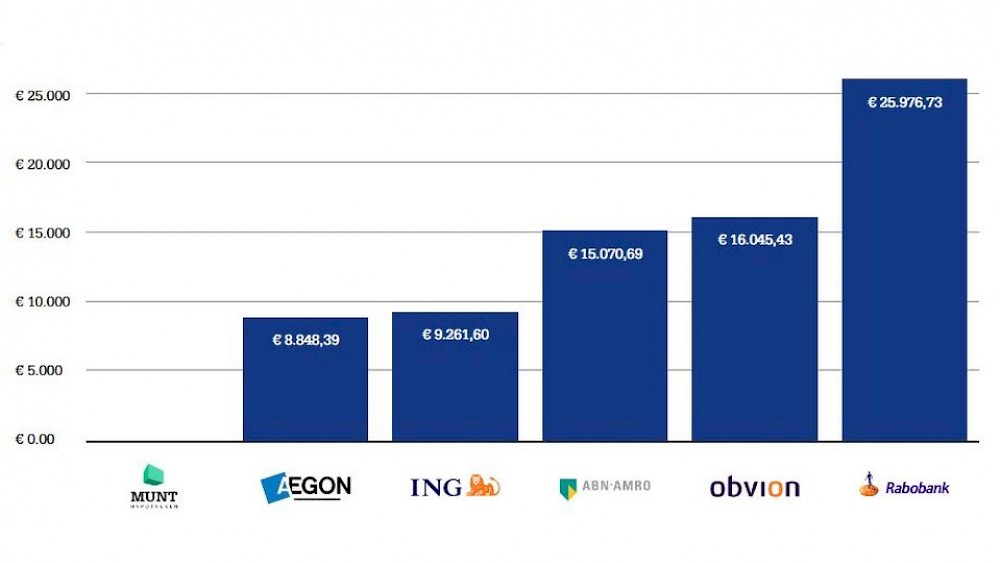

Alle hypotheken naast elkaar in de hypotheekvergelijker van Adviesbox

Om te beoordelen wat de meest gunstige hypotheek is voor de klant is de laagste aanvangsrente niet het belangrijkste criterium. Beter is het om te kijken naar de maandlasten bij aanvang en de totale netto kosten over de looptijd, waarbij je rekening houdt met het verloop van de rente gedurende de hele looptijd van de hypotheek. Daardoor kun je ook aspecten als automatische rentedaling en rentemiddeling meenemen. Ook de nieuwe versie van Adviesbox speelt daarop in met de hypotheekvergelijker. Die toetst alle hypotheeklabels over de gehele looptijd op rente, voorwaarden en maximale verstrekking.